2019年11月8日,最高人民法院印发《全国法院民商事审判工作会议纪要》(以下简称《九民纪要》),首次提及了借新还旧中新贷和旧贷的关系以及旧贷上的担保物权问题,这是对有关借新还旧的法律关系、担保责任等问题的回应,将为后续司法实践提供明确指导,具有重大意义。本文试通过梳理目前学界关于借新还旧构成要件、法律性质及法律效力的观点争议,结合现行法规政策及司法实践,进行分析总结。

一、 借新还旧的构成要件

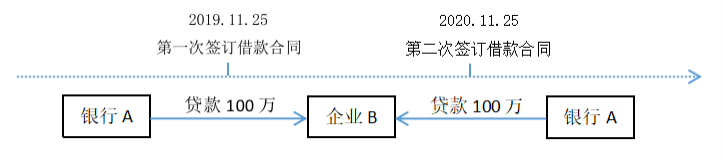

借新还旧,一般也被称为“以贷还贷”“无还本续贷”,是指借款期限届满时,借款人因资金周转困难、无力偿还贷款,与贷款人签订新的借款合同,用新贷偿还旧贷的行为。新旧贷关系示图如下:

借新还旧是银行业金融机构在贷款审批、发放、收回中的一种操作模式,不是法律上的概念,目前没有法律直接对借新还旧进行统一界定,《九民纪要》第57条“借新还旧的担保物权”中首次提及了借新还旧的特征,即“贷款到期后,借款人与贷款人订立新的借款合同,将新贷用于归还旧贷,旧贷因清偿而消灭。”结合当前的理论和实践,本文认为借新还旧应具备以下特征:

(1) 存在两个借款合同,新旧贷主体一致。《最高人民法院关于适用《中华人民共和国担保法》若干问题的解释》(以下简称《担保法解释》)第39条规定“主合同当事人双方协议以新贷偿还旧贷,除保证人知道或者应当知道的外,保证人不承担民事责任。新贷与旧贷系同一保证人的,不适用前款的规定。”该条实际上是对借新还旧中保证人免责的规定,但同时也体现了借新还旧的潜在前提,即“以新贷偿还旧贷”是“主合同当事人双方”的协议,新旧贷的主合同当事人是一致的,这在最高院的裁判观点中也有体现,例如在(2014)民申字第615号中,最高院认为“《担保法解释》第三十九条规定的‘新贷’、‘旧贷’是指同一出借人与借款人之间形成的前后两个借款合同关系”;又如在(2016)最高法民申2272号中,最高院认为“中州公司向高鹏公司借款后用于偿还其他银行贷款,不符合《担保法解释》第三十九条规定”。

(2) 客观上发生以新贷偿还旧贷的行为。在借新还旧中,借款人偿还旧贷的资金直接来源于同一金融机构发放的新贷款项,而非借款人自有资金或除该金融机构以外的其他第三方资金。一般情况下,借款人对新贷款项没有处分权,由金融机构控制账面操作,金融机构将新贷资金转入借款人还款账户,并直接划扣偿还旧贷。

(3) 主观上存在以新贷偿还旧贷的合意。借款人与金融机构在借新还旧上要有共同的意思表示,双方都明知且同意用新贷偿还旧贷。相较客观行为,主观合意更难认定,往往需要借助客观行为进行推定。对此,最高人民法院根据司法实践总结出几种借新还旧的情形:(1)新贷合同签订后,金融机构仅更换贷款凭证,未实际将款项贷出;(2)虽然新贷款项实际贷出,但借款人在短时间内又将该款项用于偿还旧贷;(3)新贷款项恰好是旧贷本息之和,且之后用于偿还旧贷。但在具体的司法实践中,法官往往会结合案情综合判断借贷双方有无借新还旧的合意,如果不能直接认定或间接推定,就不能按借新还旧处理。

二、 借新还旧的法律性质

这个问题其实是探讨:借新还旧的本质到底是“债的更替”还是“债的变更”?

观点一:“债的更替”。该观点认为,新债的产生会导致旧债的消灭,新债和旧债是短期内同时存在的两个不同法律关系,旧债消灭后,与旧债相关的权利义务同时消灭,旧债上的担保责任随之解除。(如最高人民法院其他[2013]执监字第67号)

观点二:“债的变更”。债的变更在此主要是指借款合同变更,新债的发生是对旧债中借款期限、金额或用途的变更,新债是旧债的延续,两者实际上是一个法律关系,新债发生后,旧债上的权利义务仍会继续,旧债上的担保责任不会随新债发生而解除。(如最高人民法院[2008]民二终字第81号)

两种观点在司法实践中都有体现,本文赞同观点一,即借新还旧本质上是“债的更替”,理由如下:

其一,观点二实际上是“特殊形式展期论”,其依据主要源于《中国人民银行关于借款合同有关法律问题的复函》(银办函[1997]320号)中的一段表述“‘以贷还贷(或借新还旧)’是指借款人向银行贷款以清偿先前所欠同一银行贷款的行为,新的借款合同只是对原借款合同中贷款期限等合同条款的变更,……‘以贷还贷’的借款合同应属有效。”该复函实际是对借新还旧中借款合同效力的回应,其所谓“新的借款合同只是对原借款合同中贷款期限等合同条款的变更”是为了论证借贷双方意思表示真实,并非是对新旧贷款在法律关系上的认定;且1996年人民银行颁布的《贷款通则》第12条对贷款展期已有明确的规定,也即,在相同的体系制度中,借新还旧和贷款展期是有区别的。

其二,一个法律关系的产生、变更和消灭需要以当事方的意思表示为依据。借新还旧到底是债的更替还是债的变更,要看借贷双方的共同意思表示。很显然,借贷双方签订新的借款合同目的就是以新贷资金偿还旧贷到期债务、以新的债权债务取代旧贷的权利义务,换言之,双方合意采用借新还旧的信贷模式,不是简单地延长贷款期限(若如此,可以走贷款展期流程),而是为了重建双方的权利义务关系。

其三,探讨借新还旧的法律性质主要是为了解决旧贷担保人的担保责任问。关于保证担保,《担保法解释》第39条规定:“主合同当事人双方协议以新贷偿还旧贷,除保证人知道或者应当知道的外,保证人不承担民事责任。新贷与旧贷系同一保证人的,不适用前款的规定。”不过该条规定并未直接回答旧贷保证人是否随旧贷被清偿而解除;关于抵押担保,今年11月份最高人民法院在《九民纪要》中对“借新还旧上的担保物权”进行明确指导:“贷款到期后,借款人与贷款人订立新的借款合同,将新贷用于归还旧贷,旧贷因清偿而消灭,为旧贷设立的担保物权也随之消灭。”其中“旧贷因清偿而消灭”实际上直接明确了借新还旧的本质是“债的更替”,这也是司法实践的主流观点。

三、 借新还旧的法律效力

借新还旧行为是否合法?借新还旧合同是否具有法律效力?理论和实务中始终存在不同态度,本文持肯定观点,理由如下:

首先,本文通过梳理近年来相关法律法规、政策文件,不难发现相关的立法、执法及司法部门对借新还旧的贷款模式是逐渐认可的,在一定程度上也肯定了借新还旧的法律效力。

| 序号 | 法规政策 | 颁布时间 | 涉及内容 | 要点分析 |

| 1 | 《中国人民银行关于借款合同有关法律问题的复函》(银办函[1997]320号) | 1997年5月 | 该行为并未违反《中华人民共和国商业银行法》及《贷款通则》等有关金融法律、行政法规和规章的规定。因此,“以贷还贷”的借款合同应属有效。 | 直接表明以贷还贷(或借新还旧)合同有效。 |

| 2 | 《最高人民法院关于适用<中华人民共和国担保法>若干问题的解释》(法释〔2000〕44号) | 2000年12月 | 主合同当事人双方协议以新贷偿还旧贷,除保证人知道或者应当知道的外,保证人不承担民事责任。新贷与旧贷系同一保证人的,不适用前款的规定。 | 规范借新还旧中保证人的免责事由,侧面肯定借新还旧行为的有效性。 |

| 3 | 《中国银监会关于完善和创新小微企业贷款服务促进小微企业健康发展的通知》(银监发〔2014〕36号) | 2014年7月 | 银行业金融机构同意续贷的,应当在原流动资金周转贷款到期前与小微企业签订新的借款合同,需要担保的签订新的担保合同,落实借款条件,通过新发放贷款结清已有贷款等形式,允许小微企业继续使用贷款资金。 | 支持小微企业贷款服务模式创新,允许银行以借新还旧模式为符合要求的小微企业办理续贷。 |

| 4 | 《中国银监会办公厅关于2016年推进普惠金融发展工作的指导意见》(银监办发[2016]24号) | 2016年2月 | 对市场前景较好、但暂时经营困难的小微企业,可通过信贷展期、借新还旧等贷款重整措施,缓解企业债务压力,不能一刀切,简单压贷、抽贷、断贷。 | 扶持小微企业发展,继续肯定银行以借新还旧等措施缓解小微企业融资难题。 |

| 5 | 《中国银监会办公厅关于规范金融资产管理公司不良资产收购业务的通知》(银监办发[2016]56) | 2016年3月 | 资产公司应及时采取有效措施,切实化解风险,避免风险外溢,确保能自担责任、自负盈亏、自我消化风险。不得采取不合理的展期、重组、内部转让、借新还旧等方式掩盖风险。 | 不得以借新还旧方式化解不良资产。 |

| 6 | 《中国银监会办公厅关于规范金融资产管理公司不良资产收购业务的通知》(银监办发[2016]56号) | 2016年4月 | 银行不得利用贴现资金借新还旧,调节信贷质量指标;不得发放贷款偿还银行承兑汇票垫款,掩盖不良资产。 | 不得以借新还旧方式贴现承兑。 |

| 7 | 《关于促进扶贫小额信贷健康发展的通知》(银监发〔2017〕42号) | 2017年7月 | 稳妥办理无还本续贷业务。对于贷款到期仍有用款需求的贫困户,支持银行业金融机构提前介入贷款调查和评审,脱贫攻坚期内,在风险可控的前提下,可以无须偿还本金,办理续贷业务。 | 支持银行帮扶贫困户,办理无还本续贷业务。 |

| 8 | 最高人民法院关于印发《全国法院民商事审判工作会议纪要》的通知(法〔2019〕254号) | 2019年11月 | 贷款到期后,借款人与贷款人订立新的借款合同,将新贷用于归还旧贷,旧贷因清偿而消灭,为旧贷设立的担保物权也随之消灭。贷款人以旧贷上的担保物权尚未进行涂销登记为由,主张对新贷行使担保物权的,人民法院不予支持,但当事人约定继续为新贷提供担保的除外。 | 以新贷偿还旧贷,旧贷上担保物权随之消灭。 |

其次,借新还旧是民事法律行为,属于民法领域的私法自治,判断借新还旧合同的法律效力,应以民法理论为基础,结合民法总则、合同法以及金融法律规范等进行分析。

《民法总则》第143条规定,民事法律行为的有效要件包括:

(1)行为人具有相应的民事行为能力。借新还旧中,贷款人需经中国人民银行批准且持有金融机构经营许可证,借款人应是经工商管理部门登记的法人、其他组织或具备完全民事行为能力的自然人,且符合银行其他借款条件。具备相应资质或满足新贷要求,就是适格的合同主体。

(2)意思表示真实。借款人和贷款人在签订借款合同时,需要双方在自愿、平等、诚信的基础上对合同约定内容作出真实意思表示,因此在借新还旧中,只要借贷双方明知新贷用途是为了偿还旧贷,且对新贷放款金额、利息、用途等条款达成合意,就应认为双方意思表示真实。

(3)不违反法律、行政法规的强制性规定,不违背公序良俗。《合同法》第52条和《民法总则》相关条款均规定了合同无效的法定情形,根据新法优于旧法以及《九民纪要》“不当扩大无效合同范围”的精神,只有“虚假意思表示、恶意串通、违背公序良俗或损害社会公共利益”的行为会直接导致合同无效,同时两部法律均设置了兜底条款,即只有违反法律、行政法规的强制性规定才会导致合同无效,根据合同法司法解释(二)第14条,该“强制性规定”应限定为“效力性强制规定,换言之,仅违反法律、行政法规的非效力性强制性规定及违反法律、行政法规以外的地方性法规、部门规章或规范性文件的,原则上不会直接导致合同无效。持无效论者主要认为,借新还旧行为违反了《商业银行法》第7条“商业银行开展信贷业务,应当严格审查借款人的资信,实行担保,保障按期收回贷款”以及《贷款通则》第12条“不能按期归还贷款的,借款人应当在贷款到期日之前,向贷款人申请贷款展期……借款人未申请展期或未得到批准的,转入逾期贷款账户”,而这两条规定均非法律、行政法规的强制性规定,即使借新还旧不符合其规定,也不能直接认定无效,因此无效论的这种论据是站不住脚的。

最后,1997年颁布的《中国人民银行关于借款合同有关法律问题的复函》(银办函[1997]320号)直接表明“‘以贷还贷’的借款合同应属有效”,虽然当时该文件效力层级不高且未对借新还旧直接界定,但在一定程度上从正面认可了借新还旧行为的有效性。此外,《担保法解释》第39条和《九民纪要》第57条也都从侧面肯定了借新还旧行为的有效性。

结 语

综上所述,借新还旧是发生在同一借款人和贷款人之间的两次借贷行为,有学者认为借新还旧违反了《贷款通则》第12条等金融业法规政策规定,经上文分析,这并不影响法律效力上的合法性,由此发生的借款合同及相应的债权债务关系应认定有效。新贷与旧贷间的关系属于债的更替,新贷的发生是为了偿还旧贷,旧贷会随其被清偿而消灭,旧贷上的担保责任原则上也会随旧贷消灭而自动解除,实践中贷款人应注意防范旧贷上的担保随旧贷被新贷清偿而灭失的法律风险。

(作者:合肥市兴泰融资担保集团有限公司风险管理部 赵静)

兴泰担保微信公众号

兴泰担保微信公众号