借新还旧,是指借款期限届满时借款人因资金周转困难、无力偿还贷款,与贷款人签订新的借款合同,用新贷偿还旧贷的行为,是银行业金融机构的一种贷款模式。今年新冠肺炎疫情的突发和严峻复杂形势导致全国乃至全球经济遭受重创,一些企业尤其是中小企业遭遇资金链断裂、破产倒闭的危机,各金融机构根据中央部署向企业提供借新还旧等金融支持,帮助企业缓解偿债压力、加快复工复产。在此特殊背景下,本文结合去年出台的《九民纪要》,对借新还旧中的保证责任相关问题加以分析,并据此提出几点实践建议。

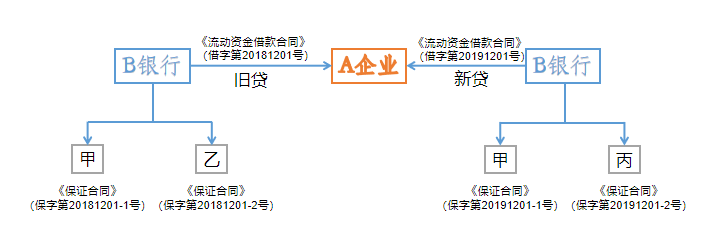

设例:(1)2018年12月1日,A企业向B银行借款100万,并与之签订《流动资金借款合同》(编号:借字第20181201号),借款期限为一年,自然人甲、乙为A企业向B银行提供无限连带责任保证,并签订了《保证合同》(编号:保字第20181201-1号、保字第20181201-2号)。(2)2019年12月1日,该笔借款到期,A企业因资金周转困难,无法按时偿还贷款,B银行同意与A企业再次签订《流动资金借款合同》(编号:借字第20191201号),借款用途约定为”借新还旧”,专项用于偿还第一笔贷款,同日自然人甲、丙分别为A企业向B银行提供无限连带责任保证,并签订《保证合同》(编号:保字第20191201-1号、保字第20191201-2号)。(3)2020年12月1日,第二笔贷款到期,A企业因经营状况持续恶化,无法偿还该笔贷款,B银行要求甲、乙、丙承担保证责任。

设问:(1)若签订《保证合同》时,甲、乙、丙均对第二笔借款用途为“借新还旧”不知情,是否都可以免除保证责任?(2)如何判断保证人“不知情”,举证责任应由谁承担?(3)若乙与B银行签订的是《最高额保证合同》,乙为A企业在2018年12月1日至2020年12月1日期间发生的借款承担无限连带责任保证,此时乙是否应承担保证责任?(4)若丙与B银行签订的《保证合同》中约定“主合同双方协议变更主合同的内容,除展期及增加借款金额外,无需征得保证人同意,保证人仍在变更后的保证范围内承担保证责任”,丙是否应承担保证责任?

一、 新贷保证人不知道新贷用于偿还旧贷的,不承担保证责任

(1)以新还旧后,旧贷上的保证责任消灭。《九民纪要》第57条规定:“贷款到期后,借款人与贷款人订立新的借款合同,将新贷用于归还旧贷,旧贷因清偿而消灭,为旧贷设立的担保物权也随之消灭。”该条实际上将借新还旧的法律性质定性为“债的更替”,以新贷资金归还旧贷,旧贷因清偿而消灭,根据担保权利的从属性,旧贷上的保证责任随之消灭,设例中乙的保证责任随第一笔贷款被清偿而消灭,因其不再为第二笔贷款提供担保,B银行主张乙承担保证责任的请求将不被支持。

(2)新贷与旧贷非同一保证人,且对借新还旧不知情的,新贷保证人可以免除保证责任。《担保法解释》第39条规定:“主合同当事人双方协议以新贷偿还旧贷,除保证人知道或者应当知道的外,保证人不承担民事责任。新贷与旧贷系同一保证人的,不适用前款的规定。”第一款是对新贷保证人免责条件的规定,即需符合两个条件:一是未对旧贷担保;二是对新贷用于偿还旧贷的约定不知情且不应知情,设例中丙满足条件一,若其对第二笔贷款约定用途为“借新还旧”不知情,则可以主张免除保证责任。

(3)新贷与旧贷系同一保证人的,保证人应对新贷承担保证责任。《担保法解释》第39条第二款是对新贷保证责任免除的例外规定,如设例中的甲,既对第一笔贷款承担保证责任,又对第二笔贷款向B银行提供担保,无论甲对借新还旧是否知情,因未担保责任未被加重,保证责任不应免除,因此甲应对A企业的第二笔贷款承担无限连带责任。最高人民法院(2006)民二终字第236号、最高人民法院(1999)经终字第347号、最高人民法院(2007)民二监字第154号等最高人民法院公报案例均持相同观点。

二、 债权人负有证明保证人“知道或应当知道”的举证责任

根据“谁主张谁举证”规则,B银行主张丙承担保证责任的,应举证证明丙明知第二笔贷款的用途是借新还旧而仍然承担保证责任,不能证明的,应免除丙的保证责任。例如,最高人民法院认为“在申请人九江银行洪城支行不能举证证明该三位保证人在提供保证时知道该贷款的用途为借新还旧的情况下,依法应当免除其应当承担的保证责任。”(最高人民法院(2017)最高法民申2177号)以及“因该8笔贷款系“以贷还贷”,而长城资产郑州办事处也未提供中轴集团公司在签订《保证合同》时对该8笔借款的实际用途“以贷还贷”是明知的或者应当知道的证据,保证人中轴集团公司应予免责。”(最高人民法院(2011)民提字第321号)

另外,借款人与担保人存在互保关系属于正常的商业交易行为,不能由此推定保证人明知借新还旧仍提供担保。如最高人民法院认为“同人华塑公司与担保人汇源光通信公司存在互保关系属于正常的商业交易行为,亦不足以因此推定保证人明知以贷还贷仍提供担保的事实。上诉人工行锦江支行关于担保人汇源光通信公司知道或应当知道以贷还贷没有证据支持,其要求判令担保人承担担保责任的上诉理由不能成立,本院不予支持。”(最高人民法院(2006)民二终字第211号)

三、 最高额保证人应对担保期间内发生的借新还旧承担保证责任

如设问(3)所言:若乙与B银行签订的是《最高额保证合同》,乙为A企业在2018年12月1日至2020年12月1日期间发生的借款承担无限连带责任保证,此时乙是否应承担保证责任?本文认为,最高额保证期间内发生的借新还旧,实际上是同一保证人对新旧贷均提供了保证责任,不属于借新还旧中保证责任免责情形,应适用《担保法解释》第39条第二款“新贷与旧贷系同一保证人的,不适用前款的规定”,对新贷及其他担保期间内发生的所有债权都应承担保证责任,换言之,保证合同明确约定保证人应对某时间点之后债权人与债务人之间所产生的全部债务承担保证责任的,无论该债务是否属于借新还旧,保证人均应依约定在担保金额范围内承担保证责任。

例如,最高人民法院认为:“中行本溪分行与北台钢铁公司签订的《最高额保证合同》系合同当事人真实意思表示,合法有效,双方当事人均应依约履行。该合同约定,北台钢铁公司是对2003年6月29日之后债权人与债务人之间所产生的全部债务(本金金额不超过9790万元及项下产生的全部利息)承担保证责任,该约定并未区分债务的性质,应当认定只要是在最高额保证期间内并且在担保金额范围内的债务均属于北台钢铁公司担保的债务。本案所涉两份《人民币借款合同》均签订于2003年6月29日之后,且贷款本金金额未超过9790万元,应当属于北台钢铁公司担保的范围。因此,不论本案所涉两笔贷款是否用于借新还旧,北台钢铁公司均要承担担保责任。”(最高人民法院(2010)民二终字第88号)

四、 保证人放弃对借款用途知情权的,保证责任不应免除

实践中,《保证合同》中可能约定“债权人与借款人协议变更主合同的,除展期或增加贷款金额外,无须经其同意,其仍在原保证范围内承担连带保证责任”, 此时若借贷双方未经保证人同意,将原约定的借款用途(如采购、支付货款等)改为“借新还旧”或直接将新贷用于偿还旧贷,保证人还能否适用《担保法解释》第39条规定主张保证责任免除?

对于主合同变更,《担保法》第24条规定:“债权人与债务人协议变更主合同的,应当取得保证人书面同意,未经保证人书面同意的,保证人不再承担保证责任。保证合同另有约定的,按照约定。”即保证合同有约定的从约定,没有约定的,主合同变更须经保证人同意,也就是说该条保证责任免除的前提是保证合同无约定且未经保证人书面同意。因此,若保证合同有约定且约定不违反法律、行政法规强制性法规,应该依合同约定。设问(4)中,丙与银行B约定“债权人与借款人协议变更主合同的,除展期或增加贷款金额外,无须经其同意,其仍在原保证范围内承担连带保证责任”,实际是丙对其保证责任免除权利的放弃,是对权利的处分行为,只要意思表示真实,该约定即有效,保证人就不能再以《担保法》第24条与《担保法解释》第39条作为保证责任免除依据和理由。

例如,最高人民法院观点为“本案中,鉴于中轴集团公司在《保证合同》中明确约定,债权人与借款人协议变更主合同的,除展期或增加贷款金额外,无须经其同意,其仍在原保证范围内承担连带保证责任,因此,即使存在陶瓷总厂将所贷款项用于偿还所筹措资金而未用于合同约定的用途,也不影响中轴集团公司对其所担保债务承担连带保证责任。”(最高人民法院(2011)民提字第321号)

五、 借新还旧实践中的几点建议

上文分析了借新还旧中可能发生的新、旧贷上保证责任的承担和免除,在此基于贷款人和保证人的不同立场,尝试提出几点实务建议。

一方面,对于作为贷款人的银行业金融机构而言,在为债务人办理借新还旧或以贷还贷时,应注意以下几点:

(1)为防止旧贷保证人脱保,在签订新贷借款合同之前,取得旧贷保证人的书面同意,同时要求旧贷保证人对新贷也承担保证责任,签订新的保证合同。

(2)为防止新贷保证人主张保证责任免除,在新贷保证人没有为旧贷提供保证情况下,贷款人在与之签订保证合同时,应明确约定主合同的借款用途为“借新还旧”或“以贷还贷”,并着重强调。例如,在保证合同中直接列条款约定并加粗,或要求保证人签订关于借新还旧的风险告知书或承诺函等。此外,还可以约定“债权人与借款人协议变更主合同的,除展期或增加贷款金额外,无须经其同意,其仍在原保证范围内承担连带保证责任”,提前防控借款用途变化导致的脱保风险。

(3)为避免承担举证不利后果,贷款人在签订借款合同、保证合同以及在操作借新还旧流程时,应采用面签、拍照、视频等方式留存证据,确保新贷资金用于归还旧贷、保证人签订合同时知晓借款用途为借新还旧等。

另一方面,对于保证人而言,本文有以下几点建议:

(1)旧贷保证人应避免签订最高额保证合同或者为同一借贷主体间签订的多份借款合同提供担保,否则,债权人根据最高额保证的特殊性或《担保法解释》第39条第二款规定而要求保证人承担保证责任的主张可能得到支持。

新贷保证人在签订保证合同时,应注意合同中是否有“债权人与借款人协议变更主合同的,除展期或增加贷款金额外,无须经其同意,其仍在原保证范围内承担连带保证责任”类似约定,以防因“疏忽”导致失去主张保证责任免除的胜诉权。此外,新贷保证人在签订合同时还需注意,保证合同或其担保的借款合同中借款用途是否填写、约定是否明确、是否有改变借款用途无需保证人同意的约定等。

(作者:合肥市兴泰融资担保集团有限公司风险管理部 赵静)

兴泰担保微信公众号

兴泰担保微信公众号